ورق فولادی در کانون فشار پساتوافق؛ قیمت های جدید بازار آهن

به گزارش آهن 123؛ بازار آهن و فولاد ایران در یکی از حساس ترین مقاطع ماه های اخیر قرار گرفته است. اعلام توافق اولیه میان ایران و آمریکا و افزایش احتمال امضای رسمی آن در روزهای آینده، فضای تازه ای را در اقتصاد کشور ایجاد کرده و بازارهای کالایی را وارد دوره ای از انتظار، بازنگری و احتیاط کرده است.

نخستین نشانه این تغییر، در بازار ارز دیده شد؛ جایی که نرخ دلار طی روزهای اخیر با کاهش چند هزار تومانی همراه شد و همین افت، نگاه فعالان بازار آهن را به مسیر قیمت ها تغییر داد.

بازار فولاد ایران به طور سنتی نسبت به تحولات ارزی واکنش سریع نشان می دهد. بخش مهمی از قیمت گذاری محصولات فولادی، چه در بازار داخلی و چه در حوزه صادرات، با نرخ ارز، هزینه تولید، میزان عرضه، انتظارات تورمی و سیاست های کلان اقتصادی گره خورده است.

به همین دلیل، هر خبر سیاسی که بتواند مسیر دلار را تغییر دهد، در کوتاه ترین زمان وارد معادلات خریداران، فروشندگان و تولیدکنندگان فولاد می شود.

اکنون پرسش اصلی فعالان بازار این است که تاثیر توافق ایران و آمریکا روی بازار آهن تا چه اندازه می تواند ادامه دار باشد و کدام بخش از زنجیره فولاد بیشترین واکنش را نشان خواهد داد.

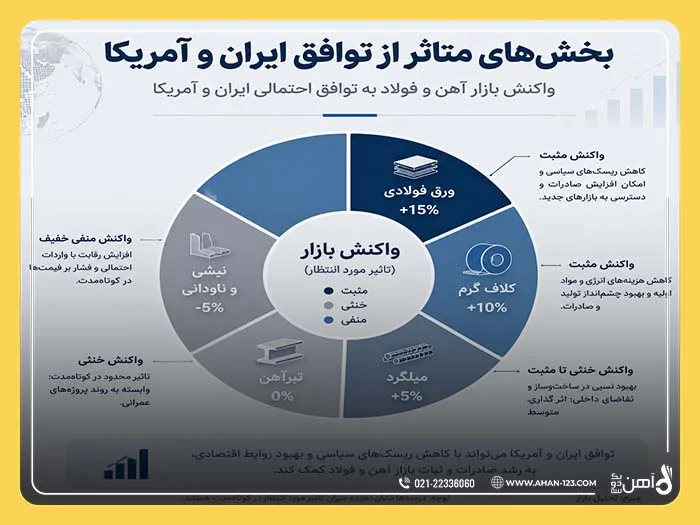

بررسی روند معاملات نشان می دهد پاسخ این پرسش برای همه محصولات یکسان نیست. قیمت ورق فولادی، کلاف گرم و بخشی از مقاطع تخت بیش از سایر کالاها در معرض فشار اصلاح قیمت قرار دارند؛ در حالی که بازار میلگرد، تیرآهن، نبشی و ناودانی با شیب آرام تری به تحولات اخیر واکنش نشان می دهد.

ورق فولادی؛ حلقه ضعیف بازار در دوران پساتوافق

در میان محصولات فولادی، بازار ورق بیش از همه زیر ذره بین قرار گرفته است. طی ماه های گذشته، قیمت ورق سیاه و کلاف گرم در برخی ضخامت ها و ابعاد رشد قابل توجهی را تجربه کرد. این رشد در حالی رخ داد که مصرف واقعی در بخش های پایین دستی به اندازه افزایش قیمت ها تقویت نشده بود.

بخشی از رشد بازار ورق، ناشی از محدودیت عرضه، نگرانی های ارزی، انتظار برای افزایش هزینه ها و فضای هیجانی حاکم بر بازار بود.

نقش فولاد مبارکه به عنوان بزرگ ترین عرضه کننده محصولات تخت کشور در این روند بسیار مهم بوده است. هر زمان عرضه ورق در بورس کالا یا بازار آزاد محدود شد، فاصله میان عرضه و تقاضا افزایش یافت و همین موضوع زمینه رشد سریع قیمت ها را فراهم کرد.

اما اکنون، با افزایش برخی عرضه ها و کاهش نرخ ارز، بخشی از تقاضای احتیاطی و هیجانی از بازار خارج شده است.

فعالان بازار معتقدند ورق فولادی بیشترین ظرفیت را برای اصلاح قیمت دارد. دلیل این موضوع روشن است؛ بازاری که در دوره رشد، بیش از متغیرهای واقعی بالا رفته باشد، در زمان تغییر فضای روانی نیز زودتر تحت فشار قرار می گیرد.

اکنون بسیاری از خریداران مصرفی ترجیح می دهند خرید خود را به روزهای آینده موکول کنند تا مسیر دلار، نتیجه مذاکرات و سیاست عرضه مشخص تر شود.

این وضعیت برای انباردارانی که با موجودی سنگین ورق وارد دوران پساتوافق شده اند، ریسک قابل توجهی ایجاد کرده است.

اگر روند کاهش انتظارات ادامه پیدا کند و عرضه در بازار افزایش یابد، احتمال افت ارزش موجودی ورق بالا می رود.

به همین دلیل، برخی فروشندگان ممکن است برای نقد کردن موجودی خود، تخفیف های بیشتری نسبت به هفته های قبل ارائه دهند.

بازار میلگرد؛ آرام تر از ورق، اما همچنان تحت تاثیر دلار

در بازار مقاطع طویل، شرایط تا حدی متفاوت است. میلگرد، تیرآهن، نبشی و ناودانی اگرچه از جو عمومی بازار اثر می پذیرند، اما شدت واکنش آنها به اندازه ورق نیست.

بازار قیمت میلگرد در ماه های اخیر بیشتر تحت تاثیر نرخ شمش، هزینه تولید، وضعیت ساخت و ساز و رکود تقاضای مصرفی قرار داشته است.

برخلاف بازار ورق، نشانه های کمتری از رشد غیرمتعارف و فاصله شدید با واقعیت تقاضا در بازار میلگرد دیده می شود.

به همین دلیل، انتظار فعالان بازار این است که اگر کاهش قیمت در بازار فولاد ادامه پیدا کند، افت میلگرد با شیب کنترل شده تری همراه باشد.

البته این موضوع به معنای ثبات کامل نیست. اگر دلار کاهش بیشتری را تجربه کند و نرخ شمش نیز در بورس کالا تعدیل شود، بازار میلگرد نیز ناچار به واکنش خواهد بود.

تقاضای میلگرد به شدت به بخش ساختمان وابسته است. در ماه های گذشته، رکود ساخت و ساز، کاهش توان مالی سازندگان و بالا رفتن هزینه های جانبی پروژه ها باعث شده حجم خرید مصرفی در سطح پایینی قرار بگیرد.

همین رکود باعث شده بازار میلگرد بیش از آنکه با موج تقاضا روبه رو باشد، در انتظار محرک های تازه بماند.

با این حال، نکته مهم این است که رکود تقاضا از یک طرف مانع رشد شدید قیمت شده و از طرف دیگر می تواند جلوی ریزش سنگین را نیز بگیرد؛ زیرا بسیاری از تولیدکنندگان با حاشیه سود محدود فعالیت می کنند و کاهش بیش از حد قیمت برای آنها قابل تحمل نیست.

از این رو بازار میلگرد در دوران پساتوافق احتمالا نوسانی آرام تر از ورق خواهد داشت.

تیرآهن، نبشی و ناودانی؛ حرکت در سایه احتیاط

بازار تیرآهن نیز مانند میلگرد در وضعیت انتظار قرار دارد. تقاضای پروژه ای برای تیرآهن در ماه های اخیر چندان پرقدرت نبوده و همین موضوع سبب شده معاملات این محصول بیشتر به خریدهای ضروری محدود شود.

کاهش دلار می تواند قیمت تیرآهن را تحت فشار قرار دهد، اما به دلیل محدود بودن حباب قیمتی در این بخش، احتمال افت سنگین کمتر از بازار ورق ارزیابی می شود.

نبشی و ناودانی نیز از همین الگو پیروی می کنند. این محصولات به بخش های ساختمانی، صنعتی و سازه ای وابسته هستند و سطح تقاضای آنها معمولا با سرعت کمتری نسبت به تغییرات سیاسی جابه جا می شود.

به همین دلیل، تاثیر توافق ایران و آمریکا روی بازار آهن در بخش نبشی و ناودانی بیشتر از مسیر نرخ ارز و شمش دیده خواهد شد، نه از مسیر تخلیه سریع حباب.

در حال حاضر، معامله گران این بخش ها بیشتر منتظر مشخص شدن سه متغیر هستند:

- نخست، ادامه روند دلار

- دوم، سیاست عرضه کارخانه ها

- سوم، سطح تقاضای مصرفی در هفته های آینده

اگر دلار در محدوده پایین تر تثبیت شود و عرضه نیز افزایش پیدا کند، احتمال تعدیل تدریجی قیمت ها وجود دارد. اما اگر اخبار سیاسی با ابهام همراه شود، بازار می تواند دوباره وارد فاز نوسان کوتاه مدت شود.

قیمت آهن فقط با دلار تعیین نمی شود

اگرچه افت دلار مهم ترین سیگنال این روزهای بازار است، اما تعیین مسیر قیمت آهن فقط به نرخ ارز وابسته نیست. صنعت فولاد ایران با مجموعه ای از مسائل ساختاری روبه رو است که می توانند حتی در فضای کاهش دلار نیز مانع افت شدید قیمت ها شوند.

یکی از مهم ترین این عوامل، ناترازی انرژی است. محدودیت برق در فصل گرم و محدودیت گاز در فصل سرد، بارها ظرفیت تولید واحدهای فولادی را کاهش داده و هزینه تولید را بالا برده است.

اگر تولیدکنندگان نتوانند با ظرفیت مناسب فعالیت کنند، عرضه کاهش می یابد و همین موضوع از افت قیمت ها جلوگیری می کند.

عامل دوم، هزینه مواد اولیه است. نرخ سنگ آهن، گندله، آهن اسفنجی و شمش فولادی در تعیین قیمت محصولات نهایی نقش مستقیم دارد.

اگر هزینه مواد اولیه در سطح بالایی باقی بماند، کاهش دلار به تنهایی نمی تواند قیمت نهایی را به شکل قابل توجه پایین بیاورد.

عامل سوم، سیاست های صادراتی است. اگر مسیر صادرات بازتر شود و تولیدکنندگان بتوانند مازاد تولید را به بازارهای خارجی منتقل کنند، فشار عرضه در داخل کاهش می یابد.

در مقابل، محدودیت صادرات یا کاهش تقاضای خارجی می تواند بازار داخلی را با مازاد کالا روبه رو کند و فشار کاهشی بیشتری بر قیمت ها وارد سازد.

سه سناریوی اصلی بازار آهن در هفته های آینده

برای بازار آهن و فولاد در هفته های آینده می توان سه سناریوی اصلی در نظر گرفت.

در سناریوی نخست، توافق رسمی امضا می شود و نرخ ارز کاهش بیشتری را تجربه می کند. در این حالت، ورق و کلاف گرم بیشترین فشار اصلاح را خواهند داشت و مقاطع طویل نیز با افت آرام تر همراه می شوند.

در سناریوی دوم، توافق انجام می شود اما دلار در محدوده فعلی تثبیت می شود. در این شرایط، بازار پس از چند روز نوسان و احتیاط، به سمت تعادل حرکت می کند. قیمت ها در برخی کالاها کاهش پیدا می کند، اما ریزش فراگیر و سنگین در همه بخش ها رخ نخواهد داد.

در سناریوی سوم، روند توافق با تاخیر یا ابهام همراه می شود. در این صورت، بازار دوباره به اخبار روزانه واکنش نشان می دهد و ممکن است بخشی از کاهش های اخیر متوقف شود.

تجربه بازار آهن نشان داده اخبار مبهم می تواند خریدهای احتیاطی را دوباره فعال کند، اما این نوع تقاضا معمولا پایدار نیست.

برای رصد لحظه ای اخبار آهن و فولاد سایت آهن123 را دنبال کنید.