آرامش پرتنش بازار جهانی فولاد در آخرای سال 2025

به گزارش خبری آهن123، در حالیکه بازار جهانی فولاد به روزهای پایانی سال میلادی ۲۰۲۵ نزدیک میشود، سطح معاملات در جهان سیری آرام و کمنوسان را تجربه میکند؛ شرایطی که در نگاه نخست یادآور الگوی تاریخی ماه دسامبر در صنعت فولاد است.

در این دوره، معمولاً روند فصلی کاهش تولید در بخشهای ساختمانی و عمرانی، باعث افت طبیعی تقاضا و در نتیجه ثبات یا کاهش جزئی قیمت ها میشود. اما امسال، آرامش ظاهری بازار جهانی فولاد زیر سایه عواملی پنهانتر از همیشه قرار گرفته است؛ عواملی چون سکون اقتصادی چین، تغییر مسیر صادرات، و ورود معدن عظیم سیماندو در گینه به بازار سنگ آهن.

انتظار برای بازگشت چین به صحنه

در اغلب سال های گذشته، با رسیدن به ماه دسامبر، فولادسازان و معاملهگران جهانی بهدلیل تعطیلات کریسمس و کاهش حجم پروژه های عمرانی، شاهد افت طبیعی در تقاضا بودند. امسال نیز همین سناریو تکرار شده، اما تفاوت در این است که برخلاف کشورهای غربی، بازار چین تا پایان ژانویه فعال میماند.

چین بهعنوان بزرگترین تولیدکننده و مصرفکننده فولاد جهان، میتواند در این فاصله کوتاه مسیر قیمت ها را بهطور ناگهانی تغییر دهد.

با این حال، تحلیلگران برجسته بازار اعتقاد دارند که داده های اقتصادی اخیر چین نشانهای از جهش جدی در مصرف فولاد را نشان نمیدهند و احتمال آغاز موج افزایشی تا اواسط ژانویه چندان قوی نیست.

افت قیمت میلگرد در چین

در هفته ابتدایی دسامبر، یکی از مهمترین خبرها در بازار شرق آسیا، کاهش قیمت میلگرد فولادی چین به زیر ۳۰۵۰ یوان در هر تن بود؛ سطحی که پایینترین نرخ ثبتشده در یک ماه گذشته محسوب میشود.

این افت قیمتی، نمایانگر نبود تقاضای مؤثر در بزرگترین بازار فولاد جهان است. بسیاری از کارخانه های چینی در حال حاضر با حاشیه سود منفی یا نزدیک به صفر فعالیت میکنند.

طبق گزارشهای منتشر شده، تنها ۳۵ درصد از فولادسازان چین در پایان نوامبر سودآور بودهاند؛ رقمی که در مقایسه با پایان اکتبر (با سودآوری ۴۵ درصدی) افت چشمگیر را نشان میدهد.

در چنین فضایی، کاهش قیمت جهانی میتواند اثر غیرمستقیمی بر بازار داخلی ایران داشته باشد. کارشناسان بازار فولاد معتقدند افت نرخ جهانی در کوتاهمدت ممکن است فشار روانی خفیفی بر روند قیمت هایی مانند میلگرد 12 ابهر یا میلگرد 14 اصفهان در معاملات داخلی ایجاد کند، هرچند تفاوت ساختار عرضه و نرخ ارز در ایران، نوسانات مستقیم را تا حدی خنثی میکند.

رشد صادرات فولاد چین؛ فرار از رکود داخلی

با وجود ضعف جدی در بازار داخل، صادرات فولاد چین روندی افزایشی را طی کرده است. آمارهای رسمی نشان میدهد صادرات فولاد این کشور در ماه نوامبر نسبت به اکتبر ۲ درصد رشد داشته و به ۹.۹۸ میلیون تن رسیده است. این رقم نسبت به مدت مشابه سال گذشته نیز ۷.۵ درصد افزایش نشان میدهد.

مجموع صادرات چین از ابتدای سال تا پایان نوامبر به ۱۰۷.۷۲ میلیون تن رسیده است که معادل رشد سالانه ۶.۷ درصدی محسوب میشود و یک رکورد تازه برای این بازه زمانی تلقی میگردد.

تحلیلگران بازار معتقدند افزایش صادرات فولاد چین تلاشی هدفمند برای جبران رکود تقاضای داخلی است. بسیاری از کارخانه ها بهواسطه هزینه تولید پایینتر و دسترسی بهتر به مواد اولیه، قادر به عرضه محصولات خود در بازارهای خارجی با قیمت های رقابتی هستند. این رویکرد البته در بازارهای آسیایی و خاورمیانه رقابت جدی ایجاد کرده و فشارهایی را برای تعدیل قیمت ها در بخش صادرات منطقهای به همراه آورده است.

بر پایه همین شرایط، انتظار میرود تا پایان ژانویه، توازن بین کاهش مصرف داخلی چین و افزایش صادرات آن، یکی از عوامل کلیدی جهتگیری قیمت ها در سطح جهانی شود. در این میان، فولادسازان منطقه مانند ایران نیز با دقت رفتار بازار چین را تحلیل میکنند تا مسیر صادراتی خود را تثبیت کنند.

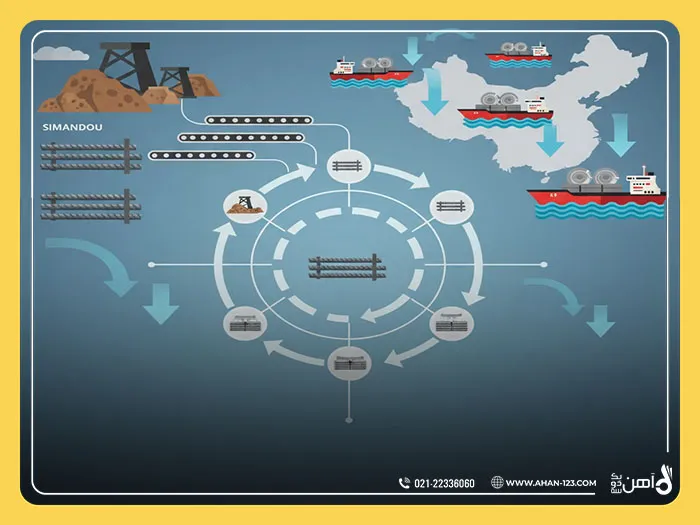

پروژه سیماندو؛ تحولی بزرگ در زنجیره سنگآهن جهانی

در سمت مواد اولیه، بازار سنگآهن دستخوش تحول بزرگی شده است. قیمت آتی سنگآهن در بورس دالیان چین به ۷۵۰ یوان در هر تن سقوط کرده؛ پایینترین سطح در پنج ماه گذشته. عامل اصلی این افت، ورود رسمی سنگآهن پروژه سیماندو در گینه به مدار عرضه جهانی است.

این پروژه که بیش از یک دهه در انتظار بهرهبرداری بود، حالا نخستین محموله خود را به بازار ارسال کرده و پیشبینیها نشان میدهد در صورت تثبیت تولید، ظرفیت سالانه ۱۲۰ میلیون تن سنگآهن خواهد داشت.

ورود چنین حجم عظیمی از عرضه جدید میتواند توازن سنتی بازار را تحت تأثیر قرار دهد و سهم دو صادرکننده بزرگ – استرالیا و برزیل – را در بازار جهانی کاهش دهد. در شرایط فعلی که تقاضای چین نیز در مسیر نزولی قرار گرفته، این تحول برای تولیدکنندگان سنگآهن یک چالش جدی محسوب میشود.

علاوه بر این، انجمن آهن و فولاد چین طی نشست هایی با شرکت های معدنی و نهادهای نظارتی، پیشنهادهایی برای افزایش تولید داخلی سنگآهن مطرح کرده است تا وابستگی به واردات را کاهش دهد. این تغییر رویکرد به سمت خودکفایی معدنی، در صورت اجرا، مسیر تجارت جهانی سنگآهن را بهصورت بنیادی تغییر خواهد داد.

بازار در آستانه چرخشی محتاطانه

در جمعبندی تحلیلی، وضعیت بازار جهانی آهن در دسامبر ۲۰۲۵ را میتوان «آرام در ظاهر، پرتنش در عمق» توصیف کرد.

ضعف شدید تقاضا و روند نزولی سنگآهن دو عامل اصلی فشار بر بازارند، در حالیکه افزایش صادرات چین تنها برای حفظ ظرفیت تولید برنامهریزی شده است.

ورود پروژه سیماندو، کاهش سود فولادسازان، و افت محسوس قیمت ها در آسیای شرقی، چشمانداز کوتاهمدت را مهآلود کردهاند. با این وجود، بسیاری از تحلیلگران معتقدند این دوره رکود میتواند مقدمهای برای بازسازی تدریجی بازار در نیمه نخست ۲۰۲۶ باشد.

در ایران نیز فعالان حوزه آهن و فولاد همچون همیشه، با نگاه تحلیلی و رصد دقیق تغییرات جهانی، مسیر تولید و صادرات خود را تنظیم میکنند. محصولات ساختمانی پرمصرف نظیر میلگرد نیشاپور یا دیگر برندهای شاخص داخلی، با وجود پایداری نسبی تقاضای داخلی، به دقت با بازارهای خارجی همتراز میشوند تا اثرپذیری کمتری از نوسانات جهانی داشته باشند.